En su último relevamiento semanal, Rosgan analizó los efectos que causarían en el sector ganadero local la desaceleración - al menos transitoria- de las compras chinas.

Desaceleración de la demanda

Ganadería: China obliga a evaluar distintas estrategias

De cara al inicio de un nuevo ciclo comercial Rosgan analizó el panorama del sector ganadero ante el freno transitorio de las compras por parte del país asiático.

D.R. 13:16

Este cambio, lejos de ser fortuito, -señalan-, responde a una clara estrategia del gobierno chino para intentar contener el proceso inflacionario que ha comenzado a gestarse como consecuencia de la voracidad comercial exhibida por los principales importadores ante la crisis sanitaria.

Más allá de esta medida, no cabe duda de que China seguirá comprando dado que aún mantiene un importante déficit de carne que demandará al menos un par de años resolver. “En cuanto a los tiempos de la reanudación de la actividad comercial, las opiniones de los principales analistas se encuentran divididas entre quienes estiman que este freno comercial no se prolongaría más allá de febrero-marzo y entre aquellos, menos optimistas, que ven a esta situación sosteniéndose hasta mediados de año”.

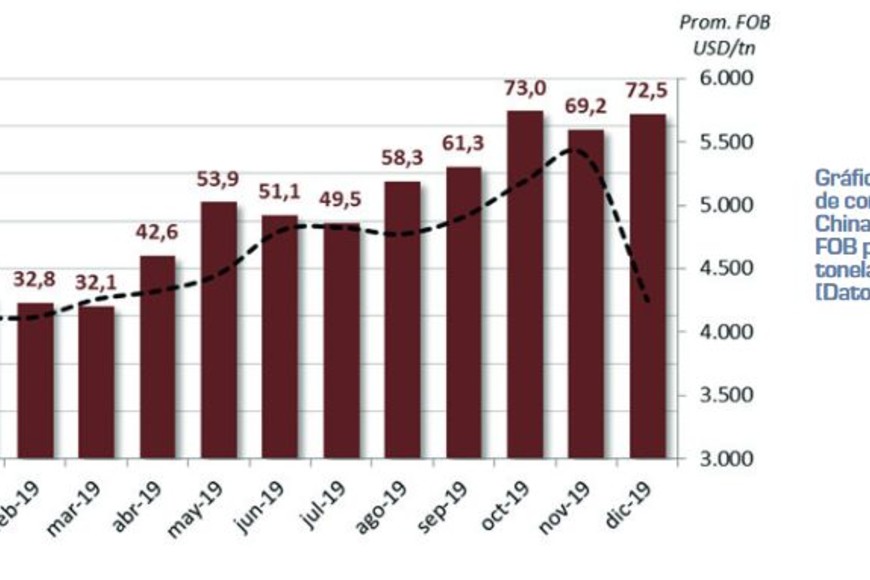

A diferencia de lo esperado, la desaceleración de compras por parte de China aún no se manifiesta en los registros argentinos de diciembre. “Durante el último mes del año China compró unas 72.450 toneladas equivalente carcasa, un 5% más desde las 69.230 toneladas de noviembre pasado. Sin embargo, en materia de precios, el valor promedio de ventas reportadas en diciembre resultó en USD 4.247 por tonelada lo que representa una caída de más de un 20% en relación a los USD 5.389 por toneladas conseguidos en noviembre”.

Compradores tradicionales como Rusia, Israel o Chile vuelven “al juego” luego de ser relegados durante los últimos meses a causa de los atractivos precios que venía pagando China. De acuerdo a los datos oficiales, las exportaciones de carne a otros destinos fuera de China tuvieron una contracción de más del 14% respecto de lo embarcado en 2018.

La gran incógnita del mercado es saber por cuánto tiempo se prolongará este “paréntesis comercial” y que hará Argentina ante el mayor excedente de oferta. Según el análisis de Rosgan, muy probablemente sea absorbido por el consumo interno, mientras que la derivación a otros mercados debería tender a recuperar los volúmenes conseguidos el año previo, (aunque a un menor precio). Sin embargo, en un escenario en el cual China prolongue su enfriamiento comercial hasta mediados de año, “ el hecho de no crecer en otros mercados nos acercaría a un límite de oferta para el consumo interno a partir del cual, sin duda alguna, el precio de la hacienda comenzaría a sufrir”.

Por otro lado, Argentina sigue teniendo una gran ventaja competitiva respecto del resto de los orígenes de la región dado por el nivel de devaluación de su moneda. Actualmente, el valor a gancho de la vaca manufactura argentina se ubica en 1,76 usd/kg mientras que la referencia para Brasil asciende a 2,73 usd/kg y la manufactura alta en Uruguay cotiza a 2,48 usd/kg.

“Argentina conserva una importante ventaja competitiva que debería primar a la hora de recuperar mercados. No obstante, la recuperación no sólo se logra por precio, es importante trabajar para lograr la suficiente confianza comercial de nuestros compradores a fin de consolidar aquellos mercados que permitan valorizar mejor nuestras carnes, complementando estratégicamente todo aquello que el consumo interno no esté dispuesto a asimilar”, concluyó el informe.

#TEMAS:

El Litoral es miembro de:

En Asociación con: