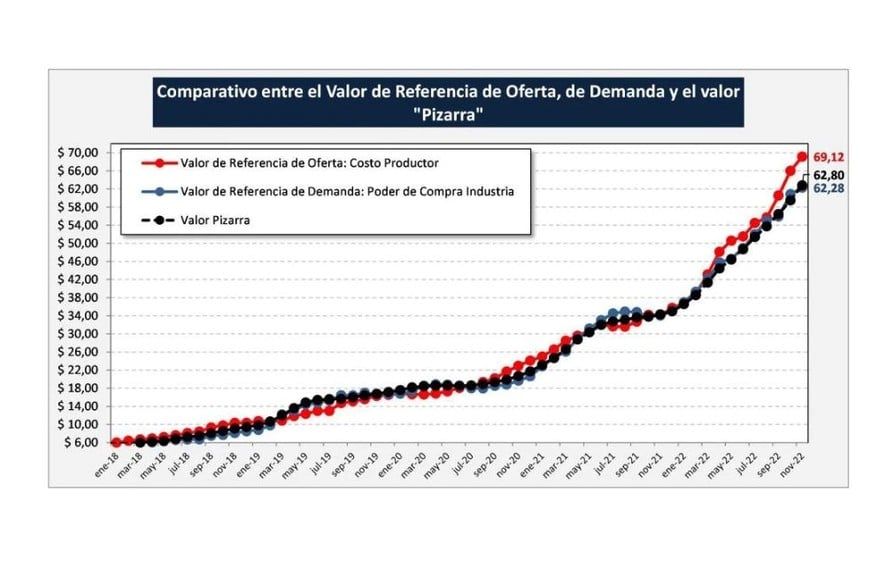

En el mes de noviembre de 2022 la capacidad de pago de la materia prima por parte de las usinas lácteas, según IAPUCo (Institudo Argentino de Profesores Universitarios de Costos), llegó a $ 62,28/litro de leche y fue $0,52/litro, inferior al precio real pagado que fue para ese mes de $ 62,80 (Precio Panel 18 Empresas usado desde un inicio en los análisis mensuales, $ 61,59 SIGLeA).

Resultados negativos

Números en rojo para la cadena láctea argentina

Un reporte del OCLA explica que productores e industriales cobran por su mercadería menos de lo que les cuesta producirla.

La situación pone en evidencia que el incremento anual del valor de salida de fábrica está por debajo del incremento anual de su principal costo de producción. 11:45

"Si observamos el comportamiento del Valor por Litro Equivalente de Salida de Fábrica (promedio del precio al que vende la industria todo su portfolio de productos), subió un 3,8% respecto al mes anterior (78,3% de incremento interanual) y el precio al Productor aumentó un 5,6% (+83,0% interanual). Por su parte, el Valor de Referencia de Oferta o Costo del Productor estuvo en $ 69,12/litro, $ 6,32 por encima del precio cobrado", explicó el Observatorio de la Cadena Láctea Argentina (OCLA).

El valor de referencia de oferta o costo de producción se incrementó 4,8% en el intermensual y 102,6% en su comparación interanual (en el cálculo de VRO es decir con costo de oportunidad al capital calculado de igual forma para Producción Primaria e Industria, ya que Costos Regionales INTA tiene un costo de oportunidad superior: 5% sobre Capital Promedio Operado).

La situación observada en las variaciones interanuales, pone en evidencia que el incremento anual del valor de salida de fábrica (precio al que vende la industria) está por debajo del incremento anual de su principal costo de producción (la materia prima leche), debido fundamentalmente al gran diferencial que se viene observando entre precios mayoristas y minoristas (de más de 20 puntos). Y además, que a pesar de que el poder de compra está por debajo del precio real pagado, al productor tampoco el número le cierra, debido a que está muy por debajo del costo total de producción o precio de equilibrio. Esto determina los resultados negativos de la cadena en su conjunto y sobre todo en noviembre 2022, de sus dos principales eslabones.

"Los efectos del control de precios y del mix conformado por los derechos de exportación y retraso cambiario (hoy exacerbados por la caída de precios internacionales), hacen disminuir los poderes de compra de la industria en general, y es posible, de no mediar algún cambio significativo en el mercado o las políticas económicas que influyen sobre el sector, que la situación de resultados negativos se profundice en los próximos meses", alertó el informe.

#TEMAS:

El Litoral es miembro de:

En Asociación con:

Dejanos tu comentario

Los comentarios realizados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de las sanciones legales que correspondan. Evitar comentarios ofensivos o que no respondan al tema abordado en la información.