En pleno 2017, el lanzamiento de los créditos UVA, que se actualizaban por la inflación, logró que más de una familia pudiera cumplir el sueño del techo propio. Ahora se dio a conocer el primer caso de la ejecución de una propiedad por falta de pago. La familia Macaluso sacó el crédito hipotecario UVA en 2017 para comprar una propiedad en San Rafael, Mendoza. El plazo de pago era 30 años pero hoy en 2021 fue notificado de la ejecución. Marcelo sacó un préstamo para un crédito por $ 2.000.000 en el Banco Nación. Arrancó pagando cuotas de $ 9000, en abril de 2019 se le disparó a $ 21.000 y en ese momento no pudo pagar más. Y si bien presentó un recurso de amparo ante la justicia federal de San Rafael, nada evitó esta notificación: el juez lo rechazó argumentando que el valor de la casa iba subiendo en la misma proporción. Ahora volvió a presentarse ante la justicia para que su casa no sea rematada.. Hoy debe $ 9.000.000 y la cuota ascendió a los $ 45.000 mensuales.

Créditos UVA: la primera ejecución y otras familias que están por perder su casa

El acceso a la vivienda es un tema que desvela a la mayoría de los argentinos en un país con un déficit habitacional que alcanza a los 3,5 millones de viviendas.

GentilezaLa situación es paradójica porque hay dos realidades. Por un lado, están quienes consideran que los créditos UVA fueron la llave para comprar su primera vivienda y que, en el peor de los casos, pueden vender su departamento y saldar la deuda. Por el otro, los endeudados que no pueden pagar la cuota y están a punto de perder su casa. Son dos caras de una misma moneda. Y el caso de los Macaluso no es el único.

Oriundos de Capital Sarmiento, Sandra Zabala y José María Teston sacaron un préstamo a 15 años. El plan era perfecto: terminar de pagarlo cuando él se jubilara, comprar una casa a medio hacer para adquirirla a bajo precio y más adelante refaccionarla, abonando una cuota similar a la que pagaban de alquiler.

Tenés que leer

“Compramos una casa sin terminar, muy básica, por no decir precaria. Le falta el revoque, no tenemos piso, ni tampoco cielorraso, pero nos decidimos porque pensábamos que con el tiempo íbamos a poder solventar la cuota y llevar adelante las terminaciones. Pero en 33 meses acumulamos un desfasaje de casi el 300%,” remarca Sandra.

Para graficar en números, accedieron al crédito hipotecario en junio de 2018, por un monto de $ 1.200.000 y una cuota de $ 10.544 (no tan alejado de los $ 9500 que pagaban de alquiler). Hoy en día la suma adeudada ascendió a $ 3.126.000 y la cuota mensual trepó a $ 30.000. Sandra tiene una pensión. José trabaja en la industria de la alimentación, por lo que fue esencial durante los meses de confinamiento. En total, la relación cuota-ingreso es del 50%.

“Al día de hoy nosotros no pudimos poner un ladrillo, un revoque, nada. Solo pudimos diferir la cuota en agosto, y con esa plata tapamos algunos huecos que había. Ahora esa herramienta se va y nosotros a remarla de nuevo”, cuenta José.

Por una situación similar atraviesa Silvina Basile. Docente, con tres trabajos, señala que la cuota representa el 60% de sus tres sueldos y que si paga su deuda mensual no come. Ella compró su primer departamento en La Plata, casi 15 años atrás. El préstamo lo terminó de saldar en 2015, pero en 2018 se endeudó nuevamente a través de un crédito UVA: sus hijos habían crecido y los 54 metros cuadrados donde vivían les quedaban chicos. Silvina recuerda que en aquel momento, el crédito UVA era su única alternativa. “Era inviable sacar un crédito tradicional, me pedían un salario básico de $ 120.000 cuando yo cobraba la mitad, las cuotas eran de $ 40.000 en vez de $ 16.000. No tuve otra opción”, relata.

En números, una banca pública le prestó $ 2.500.000, mientras que el 40% restante que valía su nuevo departamento lo saldó con la venta de la vivienda anterior. A su vez, la cuota arrancó en los $ 16.600, representando un 22% de su salario. Pero, a marzo de 2021, la deuda que acumula es de $ 7.600.000 y la cuota es de $ 47.000, afectando al 61% de sus ingresos.

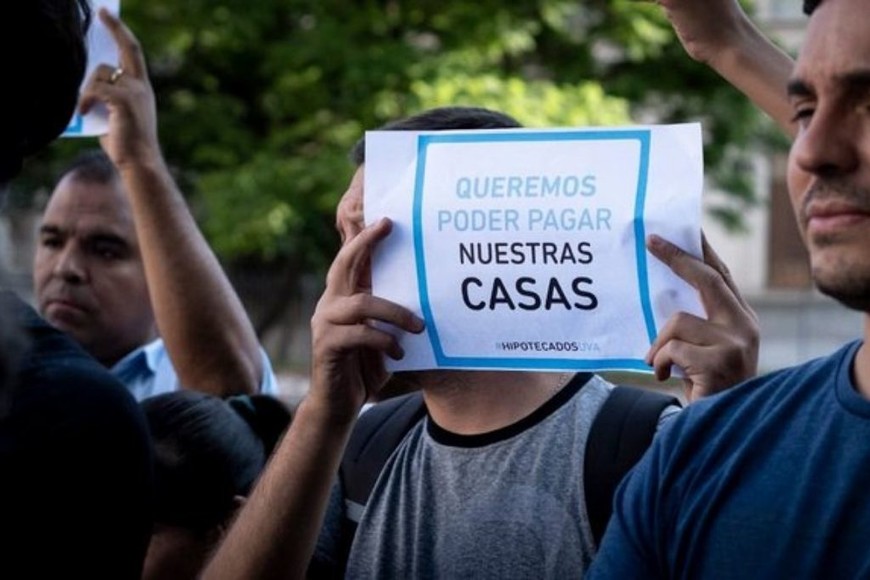

Estas son solo algunas de las tantas experiencias del colectivo Hipotecados UVA, un espacio creado y conformado por personas que no pueden hacer frente al pago que contrajeron hace cuatro años atrás. Para ellos, la ilusión de la casa propia se convirtió en una pesadilla que los deja sin aire: las cuotas exceden la capacidad de sus bolsillos. La inflación y los bajos sueldos potencian el drama.

“Tomamos préstamos hipotecarios UVA en su mayoría para comprar nuestra única vivienda. Es nuestro techo, no una inversión. Y somos personas trabajadoras, de clase media. La imprevisibilidad de este país hace que ni con todo el esfuerzo del mundo se pueda acceder a una casa, y cuando accedés, no podés pagar la cuota”, explican los adeudados.

No hay una única lectura sobre el resultado del plan. Mientras los expertos del mercado inmobiliario aseguran que quien sacó un crédito UVA hizo un buen negocio y que, en el peor de los casos, puede vender su departamento y saldar la deuda, la realidad que comparten algunos de los endeudados es muy diferente. El Banco Central indica que la morosidad es apenas del 0,6%, pero los hipotecados se preguntan retóricamente: “¿Cómo pretenden que haya morosos si se debita automáticamente de la tarjeta antes de que nos depositen el sueldo? Te chupan la cuota, la única forma de ‘zafar’ es si no tenés trabajo, ¡y dicen que no hay deudores!”.

Al borde de perder la casa

La tesis de que los créditos UVA fueron una buena opción contrasta con las vivencias de aquellos que están al borde de perder su casa. Quienes marcan las ventajas, afirman que la devaluación del peso fue un beneficio para los tomadores porque las propiedades cotizan en dólares. Es decir, los deudores obtuvieron una ganancia de capital: suponiendo alguien que tomó un crédito en 2018, en ese momento le restaba pagar el 75%, mientras que hoy debe alrededor del 40%. “En términos de dólares, la deuda cayó. Compraron un bien dolarizado y como subió tanto el dólar, por encima de la inflación, la deuda en dólares se licuó. En ese sentido, hicieron un gran negocio”, puntualiza Mariano Otálora, especialista en finanzas y autor del libro Créditos UVA, la guía definitiva. “Pese al aumento siento que tome una buena decisión: hoy con un dólar blue a $ 150 que es el que se toma en las operaciones inmobiliarias no podría comprar mi primera casa”, sintetiza Juan al relatar su caso.

Como subió tanto el dólar, por encima de la inflación, la deuda en dólares se licuó. En ese sentido, hicieron un gran negocio.

Los analistas plantean soluciones para el deudor que se ve impedido para pagar. “Puede vender la propiedad en el mercado, quitarle un 30% o 40% del último valor de publicación, devolverle el saldo íntegro a la entidad financiera e incluso quedarse con plata en el bolsillo. Esa es una salida, aunque no es la que buscan los hipotecados: quienes recurrieron al préstamo fue para tener su casa propia”, razona José Rozados, director de Reporte Inmobiliario.

Pero el gran problema al que se enfrentan los deudores es que la inflación sube más rápido que los salarios. Según el último informe sobre accesibilidad a la vivienda a través del crédito hipotecario, relevado por el Gobierno de la Ciudad de Buenos Aires, el aumento del ingreso (41,7%) no llegó a compensar la suba de la cuota mensual del préstamo en UVAs (59,8%). “Las cuotas crecieron por encima del salario. Entonces, las familias necesitan disponer de un mayor porcentaje de su ingreso para poder pagar la cuota”, apunta Otálora.

Fue 2017 el año del boom de los créditos hipotecarios UVA. En ese momento, la cuota de una línea era menor a la de un alquiler y únicamente durante el mes de diciembre se realizaron 2364 escrituras con financiación en la Ciudad de Buenos Aires. Como contraposición, durante el acumulado de 2020 se realizaron 1092, según datos del Colegio de Escribanos.

Quienes se sumergieron a la aventura de los créditos UVA lo hicieron incentivados por la inflación que se prometía en la Ley de Presupuesto: 14,5% en 2016, 17% en 2017, 15,70% en 2018, 23% en 2019, 34% en 2020 y, ahora, un 29%. Todos números muy lejanos a la inflación que terminó siendo real: 40,3% en 2016, 24,8% en 2017, 47,6% en 2018, 53,8% en 2019, 36,1% en 2020 y un acumulado del 7,8%, en los primeros dos meses de 2021.

Tenés que leer

“Es un presupuesto, entendemos que los números pueden ser no tan exactos, pero hay años que son tres veces más… pasó de 15% a 47%, es decir que la suba de un año fue lo que ‘deberíamos’ haber pagado en tres. Tenemos un aumento acumulado del 300% y sacamos los créditos hace solo un par de años”, describen los damnificados.

Romina Bravo y Nicolás Chiarlo ya le pusieron el cartel de venta a su casa. En 2017, la pareja sacó un crédito UVA de $ 3.120.000 con una cuota de $ 20.000. Hoy, a menos de cuatro años, la deuda acumulada es de $ 9.500.000 y el pago mensual, de $ 73.000. En comparación, la relación cuota-ingreso pasó de ser 30% a 60%. “Trabajamos desde que tengo uso de razón, desde antes de los 18 años. Y hoy tengo 44 años”, arranca su relato Romina. Junto con Nicolás, compraron una casa usada en la ciudad de La Plata. Durante la primera tormenta fuerte que transitaron en su nuevo hogar, el techo se rompió y se les empezó a inundar la vivienda.

Todo se terminó de complicar en 2019, cuando Romina se quedó sin trabajo. Era empleada en el banco donde había sacado el crédito, pero un día la “invitaron” a retirarse y se quedó sin ingresos pocos meses antes de que empiece la pandemia de coronavirus. Con el tiempo consiguió otro empleo, pero su salario ronda los $ 30.000 mensuales.

“No queremos subsidios ni cortar calles. Nos da vergüenza, no queremos todo eso. Solo buscamos abrir un canal de diálogo con el Gobierno para ver si se puede reestructurar la deuda que tenemos. No compramos la casa para especular y venderla: es nuestro hogar”, aclara Romina.

El sueño de la casa propia

A los 29 años, Diego Pizzo escuchó sobre los créditos hipotecarios UVA y creyó que era su oportunidad para comprar su primera casa antes de los 30 y así dejar de pagar el alquiler. Los ahorros que había acumulado en sus años de trabajo le permitían acceder al préstamo y comprarse un departamento dos ambientes en el barrio porteño de Caballito: una cuota de $ 4800 por mes no parecía tan inalcanzable. “Era el sueño del pibe. Siempre me enseñaron que primero es el techo y después todo lo demás. Soy docente, estudié y me sigo formando, pero mi sueldo se estancó hace muchos años. Dejé todo para comprarlo y ahora lo estoy por perder”, expresa.

En su caso, tomó el crédito en marzo de 2017 a través de un banco privado, por un monto de $ 701.000. En un principio, la relación cuota-ingreso era del 20% de su salario. Cuatro años más tarde, la deuda saltó a $ 2.500.000 y la cuota ascendió a $ 20.000, pero su sueldo quedó frizado en $ 31.000 mensuales.

Cuando nació la primera hija de Matías y Patricia, el departamento de 24 metros cuadrados que tenían en la Ciudad de Buenos Aires les quedó chico. Salieron a la búsqueda de un nuevo lugar donde vivir, pero se encontraron con un obstáculo inesperado. “Por ser los dos ciegos no nos querían alquilar”, comentan. Finalmente, consiguieron llegar a un acuerdo por una vivienda y luego se gestó la ilusión de comprar.

En diciembre de 2017, sacaron un préstamo UVA a 30 años por $ 2.583.000, lo que significó una cuota inicial de $ 12.000. Casi tres años más tarde, y con una inflación incesante de por medio, la deuda se agrandó hasta los $ 7.500.000, con un pago mensual que está cerca de ser de $ 43.000. Lo mismo sucedió con la relación cuota/ingreso: el crédito pasó de significar el 25% de su sueldo a un 40%.

“Estamos preocupados porque vemos que no hay intención por parte del Estado de querer dar una solución. Nos da impotencia, nos metimos en esto para tener un techo propio para nosotros y nuestros hijos el día de mañana, no para especular”, asevera Matías.

Otro temor que inquieta a los endeudados es el descongelamiento de los créditos. Los tomadores pagaron la misma cuota desde septiembre de 2019, cuando el expresidente Mauricio Macri las congeló. Luego, Alberto Fernández prorrogó ese decreto hasta febrero de este año. La medida fue un alivio, pero ahora hay que empezar a pagar las actualizaciones antiguas y las actuales. Si bien hay un plan de convergencia que plantea que durante 18 meses los aumentos oscilarán entre el 6% y 9% mensuales, la cuota aumentará por encima de la inflación del mes anterior, hasta alcanzar la cuota teórica que debería pagar el propietario.

“Lo que tiene este esquema, es que aunque atenúa el salto de las cuotas, en el acumulado va a haber un aumento del 65% en un año, teniendo en cuenta una inflación del 36% como lo fue en 2020. Y, a lo largo de los 18 meses, el incremento va a llegar al 150-160%. Si el salario sigue perdiendo frente a la inflación, como ocurrió en los últimos cuatro años, los créditos son inviables”, afirma Marcelo Mercere, abogado e integrante del colectivo de Hipotecados UVA.

Pese a las soluciones ofrecidas, las cuentas no cierran y la desesperación se acentúa. “Una cuota de $ 23.000 en enero de este año, pasará a ser de casi $ 60.000 en junio de 2022. ¿Qué salario llegará a ese aumento?”, se preguntan los endeudados.